Atradius Atrium

Vår nya kredithanteringsportal ger Er direkt tillgång till alla Atradius online applikationer i en portal.

Sverige

Sverige

Australien

Australien

Belgien

Belgien

Brazil

Brazil

Bulgarien

Bulgarien

Danmark

Danmark

Finland

Finland

Förenade Arabemiraten

Förenade Arabemiraten

Frankrike

Frankrike

Grekland

Grekland

Hong Kong SAR

Hong Kong SAR

Indien

Indien

Irland

Irland

Italien

Italien

Japan

Japan

Kanada

Kanada

Kina

Kina

Litauen

Litauen

Mexiko

Mexiko

Nederländerna

Nederländerna

Norge

Norge

Nya Zeeland

Nya Zeeland

Österrike

Österrike

Polen

Polen

Portugal

Portugal

Rumänien

Rumänien

Schweiz

Schweiz

Singapore

Singapore

Slovakien

Slovakien

Slovenien

Slovenien

Spain

Spain

Storbritannien

Sverige

Storbritannien

Sverige

Tjeckien

Tjeckien

Turkiet

Turkiet

Tyskland

Tyskland

Ungern

Ungern

USA

USA

Det är ingen nyhet att bilindustrin har haft det svårt de senaste åren. Kinesiska elbilar har satt press på etablerade västerländska aktörer, och handelskrig har lett till straffavgifter på bilar, råvaror och den elektronik som används för att tillverka dem. Samtidigt har efterfrågan varit försumbar.

Ändå kommer det förmodligen som en överraskning för många att den globala produktionen av bilar och reservdelar faktiskt kommer att minska med 1,2 % nästa år.

Den globala produktionsnedgången drivs särskilt av USA (-4,5 %), Tyskland (-2,1 %), Japan (-3,9 %) och Sydkorea (-6,3 %). Nedan kan du se hur utvecklingen fördelar sig över regionerna.

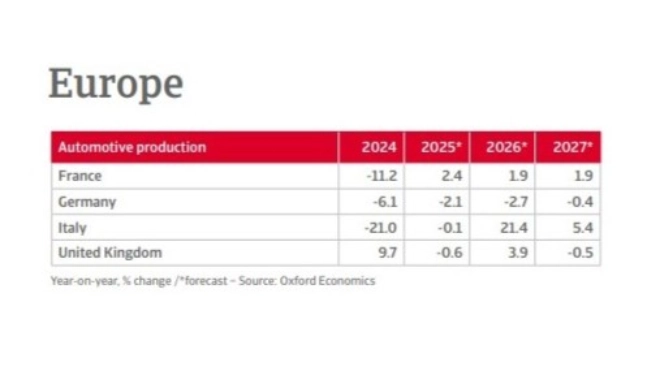

Europa har redan upplevt en nedgång i produktionen av bilar och reservdelar, som minskade med 5,1 % under 2024 och förväntas minska med ytterliggare 2 % under 2025. Detta innebar bland annat att Volkswagen 2024 meddelade att man för första gången i företagets historia hade beslutat att stänga fabriker. Under 2026 förväntas dock kontinenten återhämta sig och växa med 1,6 %, med en produktion på cirka 4 miljoner fordon, vilket fortfarande ligger under nivån före covid-19.

Samtidigt går övergången till elbilstillverkning långsamt. Äldre fabriker byggs om för elbilstillverkning, men lagkrav och de höga kostnaderna för att uppfylla dem bromsar utvecklingen. År 2024 var andelen elbilar i EU endast 2,3 %, men mellan januari till augusti 2025 stod elbilar för 15,8 % av nyregistreringarna.

För att skydda bilindustrin har EU infört strafftullar på kinesiska elbilar, med hänvisning till påstått statligt stöd från Kina

Ett annat exempel på den europeiska bilindustrins sårbarhet är exportförbudet mot Nexperia-chips i oktober. Nexperia slutade exportera enkla kinesisktillverkade chips som används i styrenheterna för fordonens elsystem. Detta fick flera stora biltillverkare att frukta produktionsstopp. I skrivande stund har krisen blåst över, men hela affären har visat hur sårbar den globala leveranskedjan kan vara.

På Atradius har vi sett press på marginalerna, fler försenade betalningar och konkurser på de stora marknaderna inom den europeiska bilindustrin. Övergången från förbränningsmotorer har börjat förändra industrin i Europa, och många Tier 2- och Tier 3-leverantörer saknar ofta de tekniska och/eller finansiella resurserna för att anpassa sig och kan tvingas ut ur marknaden under de kommande åren.

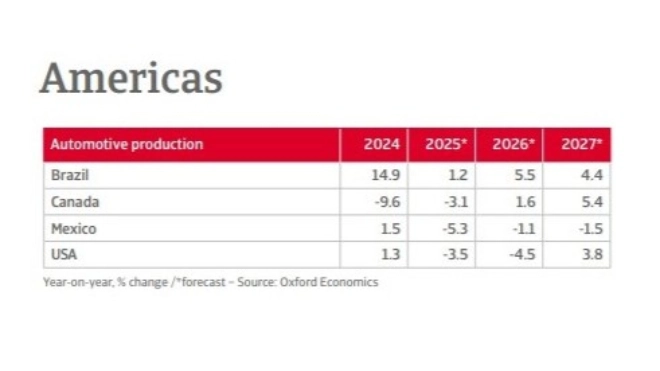

Under 2025 har den amerikanska bilfinansieringsbranschen ställts inför stora utmaningar, bland annat flera konkurser bland subprime-bilfinansiärer. Ännu mer betydelsefullt är att den senaste tidens konkurs hos en stor eftermarknadsleverantör i USA har skapat chockvågor på den privata kreditmarknaden och blottlagt riskerna med komplexa avtal om rörelsekapital och skulder.

Även om tullarna fortsätter att dämpa intäkterna och sätta press på marginalerna är sektorn fortfarande fundamentalt sund, och ett antal stora biltillverkare har aviserat betydande investeringar i sin amerikanska produktion under 2025.

Amerikanska OEM-tillverkare (originalutrustningstillverkare) och leverantörer har haft ökade marginaler sedan covidpandemin på grund av att efterfrågan överstiger utbudet. Tullkostnaderna kommer dock att öka trycket på vinstmarginalerna.

Trots två år av minskad produktion av bilar och reservdelar förväntar sig Atradius att konkursnivån inom den amerikanska bilindustrin kommer att förbli stabil, och vi förväntar oss ingen betydande ökning inom den närmaste framtiden. Tidsplanen för marginalåterhämtningen kommer att vara en viktig övervakningspunkt när industrin anpassar sig till denna nya verksamhetsmiljö.

Efter ett år med stark tillväxt i produktionen på alla större biltillverkningsmarknader i Asien utom Sydkorea under 2025, ser vi en nedgång i produktionen av bilar och bilkomponenter under 2026.

Kina har varit ett av de länder som drivit tillväxten på kontinenten under de senaste åren. Under de nio månaderna fram till september 2025 nådde Kinas bilproduktion och försäljning 24,333 miljoner respektive 24,363 miljoner enheter, vilket motsvarar en årlig tillväxt på 13,3 % och 12,9 %. Statliga subventioner för köp av elbilar och ett inbytesprogram riktat mot äldre bilar med förbränningsmotorer har varit de viktigaste drivkrafterna för tillväxten.

På grund av en viss mättnad efter år av stark tillväxt och dämpad konsument efterfrågan förväntar vi oss dock att tillväxten i bilproduktionen kommer att stanna av helt och istället minska med 0,6 % under 2026.

Vi förväntar oss en marknadskonsolidering på medellång sikt, där de ledande lönsamma tillverkarna kommer att dominera genom att anpassa sina kostnadsstrukturer till permanent lägre priser genom att öka sin export. På grund av den begränsade volymen av bilexport till USA påverkas sektorn relativt lite av de amerikanska tullarna på bilimport. Allvarligare är EU:s importtullar på kinesiska elbilar (från 17,8 % till 45,3 %), som har bromsat Kinas snabba tillväxt på den europeiska marknaden.

De amerikanska tullarna på japanska bilimport har sänkts från 25 % till 15 %, men ligger fortfarande långt över den tidigare nivån på 2,5 %. År 2024 stod USA för nästan en tredjedel av Japans totala bilimport (cirka 1,4 miljoner bilar). De lägre tullarna ger japanska biltillverkare lite mer flexibilitet att absorbera kostnader och undvika prisökningar.

Flera japanska biltillverkare planerar att investera och öka produktionen vid sina fabriker i USA för att minska nackdelarna med tullarna. Dessutom kan Japans starka hybridsektor gynnas under de kommande åren, eftersom Trump-administrationen har avskaffat skatteincitamenten för elbilar.

För Sydkorea har de amerikanska tullarna också sänkts från 25 % till 15 %, men detta bör fortfarande ses mot bakgrund av att det tidigare inte fanns några tullar på import av koreanska bilar. År 2024 exporterade Sydkorea bilar till USA till ett värde av 43 miljarder dollar, vilket motsvarar cirka 6 % av landets totala export.

Sydkoreanska biltillverkare har investerat kraftigt i elbilsteknik och har blivit stora exportörer av elbilar. Den amerikanska regeringen har dock sänkt skatteincitamenten för elbilar, vilket kommer att dämpa försäljningen i USA. På medellång sikt förväntas Sydkorea förbli ledande inom avancerad biltillverkning, och stora tillverkare som Hyundai och Kia har en stark global marknadsandel som kan utökas.

Som en del av ett avtal mellan USA och Kina om att trappa ner handelskriget den 30 oktober meddelade Kina att man upphäver de exportrestriktioner för sällsynta jordartsmetaller som infördes tidigare under månaden.

Kinas tillfälliga upphävande av exportkontrollerna på sällsynta jordartsmetaller ger bilindustrin en kort respit, men beroendet av kinesiska mineraler förblir en strategisk risk.

Företag som är verksamma inom tillverkning av elbilar och komponenter till dessa är särskilt utsatta för flaskhalsar som kan påverka produktionen och kassaflödet. Många företag inom bilindustrin förväntas utnyttja denna period för att diversifiera sina leverantörer, bygga upp lager och göra sina leveranskedjor mer motståndskraftiga mot geopolitisk oro.